こんにちは、原です。

今日は資産運用はいつからはじめるのがいいの?というご質問をよく頂くのでお答えします。また普通預金にお金を預けていても殖えていかないのはわかってはいるもののなかなか別のものに変えるのができないという方もよくおみかけするので、そのままにしておいた場合と変えた場合でどのくらい違いかをお伝えします。

日本の年金制度の現状

日本の年金制度は『賦課方式』をとっており、現役世代が納めた年金保険料を高齢者の年金給付に充てるという方法で運営されています。

そのため私たちが納めている年金保険料は、自分たちの将来受け取るために積み立てられている訳ではありませんのでお間違いのないように!

1950年では高齢者を12.1人の方で支えていました。2010年には2.8人の方で支えないといけなくなりました。そして少子高齢化の進む今、このまま行くと2060年には1.3人の方で支えなくてはならないと言われています。

年金も60歳で受け取れていたのが、男性ですと昭和36年4月2日生まれ以降の方、女性ですと昭和41年4月2日生まれ以降の方は年金の受け取り開始が65歳となりました。60歳で退職したら65歳まで年金を受け取ることができませんのでご注意を!(無年金期間)

また鈴木 亘 学習院大学教授の『年金財政の現状と現実的な抜本的年金改革』の社会保障全体の世代間損得勘定によりますと1960年生まれまでの方は自分で支払った年金保険料より受け取れる金額が大きくなり、1965年生まれの方からは支払った年金保険料よりも受け取れる金額は少なくなりだし、2000年生まれの方だと支払った保険料より受け取れる金額が▲3460万くらいになると予想されています。支払いたくなくなりますよね。

現状の少子高齢化が変わっていかない限り、このような状況になっていく可能性が高いということです。

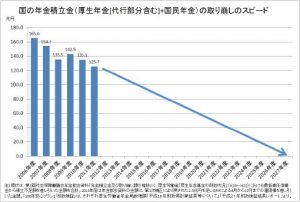

年金の積立金も2027年頃にこのままで行くとそこをつくと言われています。では、私たちはどうしたらよいのでしょうか?

資産運用する時代がやってきた

1990年には郵便局(現在のゆうちょ銀行)で期間3年以上の定額貯金にお金を預けると、金利は年6.33%でした。

100万円を3年間貯金するだけで20万2174円(税引き前)もの利息がつきました。

しかし、2016年10月末時点では、3年以上の定額貯金の金利は年0.01%、100万円を3年間貯金しても、利息はたったの360円(税引き前)にしかなりません。ですから銀行の普通預金に預けても昔のようには殖えませんので、必要な額だけにして、すぐ引き出す必要のないお金は運用に回すべきです。

頭ではわかってはいるもののなかなか動かせない方をよくお見かけします。

日本円しか持っていないとインフレにより物の値上がりにより、お金の価値が下がりますので同じ1000万円でも金額は同じでもお金の価値からすると半減してしまいます。『何もしないことによるリスクがある』ことを忘れずに!

ですから、外国にも目を向けていく必要があるんです。日本をはじめとする先進国の発展は緩やかになっていますが、ベトナム・インド・ロシアをはじめとする新興国は人口も増えていますし、経済発展もめまぐるしいスピードで成長しています。

日本の高度経済成長のようなことが新興国で今、起こっているのです。この波に乗っていくことが大切だと思います。

いつはじめたらいいの?

『できるだけ損はしたくないからいいタイミングがきたら始めたい』という方がいますが、いいタイミングとはいつでしょうか?また『3年前に円高で1ドル80円だったから円高になったら始めよう』という方もいますが、いつ円高になるのでしょうか?

誰もが一番いいタイミング、安いときに買って高いときに売りたいと思っています。でも多くの方はそのタイミングがわからないと思います。

上記の表は2003年から2012年までの投資信託の結果を表したものです。(モーニングスター作成を参照)

2008年国内株式型は▲35.63%でした。ここで始めた方は損をしています。しかし、翌年の2009年では31.78%とプラスに転じています。

また他の型もよい年もあれば、よくない年もあり、常に1番よい結果を出しているものはありません。

ですからリスク(金融の世界ではブレ幅の大きいものがリスクが大きいといいます)をより少なくする方法で行うことをお勧めします。

それは『分散投資』と『時間投資』です。今ある資産を3,4つに分けて投資し、時間をかけていくことによりリスクは小さくなっていきます。

例えば、月々2万円を年利2.5%の商品に投資した場合、40年でなんと投資した額は2万×12か月×40年で960万ですが、最終資産はなんと1639万となります。+約680万、何もしないで普通預金にいれていたら年利0.001%だとしたら40年で1688円しか殖えませんけど。

またタイミングをみていて結局10年何もしなかったとしたら30年で720万が最終資産1068万になり、+約348万です。10年間を普通に貯めていたなら240万追加しても1308万ですから差が約330万となります。

これからもわかるように早く始めた方がよいということです。時間をかけることによりリスクを小さくする投資法に『ドルコスト平均法』という方法があります。これは毎月同じ金額を値動きのあるもの(例として株、投資信託、金や銀、為替など)に投資する方法で安い時にたくさん購入し、高い時にはし購入するので購入価格が平準化していきます。あとはタイミングだけで高くなった時さえ間違えなければ確実に増える優れものです。ぜひ活用してみて下さいね。

今、話題のiDeCoもこの方法をとっています。うまく組み込んでみてはいかがでしょうか?また保険を利用して生命保険控除を活用する方法もあります。

コメント